연초부터 시장의 관심이 워낙 중국에 쏠려있는지라 국내지표에 대한 시장의 관심도는 대단히 낮아져 있다. 월말 국내 지표를 그나마 관심있게 보는 채권시장 내에서조차 12월 지표에 대한 커멘터리는 거의 없는 듯. 중국도 중국이지만 한국은행에 대한 정책기대감이 워낙 바닥인 탓도 크다.

나는 기본적으로 국내 1분기 경제지표 전반과 경기흐름이 부정적일 것으로 보고 있는데, 내일 공개될 15'년 12월 지표들의 예상치를 대략 돌려보니 역시나 전망은 어둡다. 광공업생산, 설비투자지수, 소매판매 각각에 대해 살펴보면 다음과 같다.

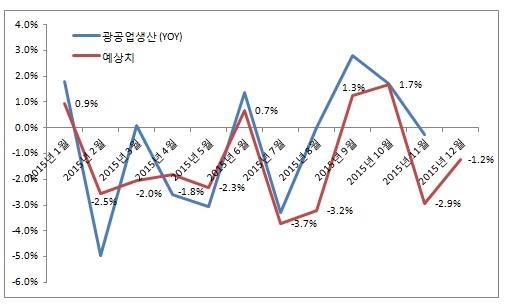

1. 광공업생산

(출처 : Kosis)

12월 광공업생산은 약 -1.2%YoY, +2%MoM수준일 것으로 예상 (광공업생산 추정 방식은 예전글을 참조). 철강, 디스플레이, 가전, 기계류 등 원래도 안좋았던 섹터들의 수출 부진이 지속되었고, 핸드폰 수출 증가폭도 둔화되기 시작했다. 현기차 부분 파업으로 12월 자동차 생산이 감소한 영향도 꽤 크다. 14'년 12월 수치가 +1.15%YoY였다는 점을 감안하면, 예상치를 상회할 리스크보다는 하회할 리스크가 더 큰 상황. 작년말부터 조금씩 조짐이 보이는 생산감소를 통한 재고조정이 이어질지 관찰하는 것이 포인트. 다만 당장 내일 채권시장에 큰 영향을 주지는 못할 듯.

(출처 : Kosis)

설비투자지수 예측은 의외로 간단하다. 무역협회자료에서 내수용 자본재 수입을 보면 매우 정확. 12월 내수용 자본재 수입이 -7.7%YoY였는데, 회귀식상 12월 설비투자지수는 대략 -5.68%YoY를 기록할 것으로 보인다. 15'년 1분기의 설비투자지수가 나쁘지 않았다는 점에서, 16'년 1분기 내내 설비투자지수는 YoY기준으로 계속 마이너스 영역에 머물게 될 것.

3. 소매판매

(출처 : Kosis)

개인적으로 추정이 제일 어려운 지표가 소매판매. 나는 자동차산업동향 자료와 월말지표 직전에 산통부에서 발표되는 유통업체동향을 기준으로 추정하는데, 그 정확도가 아주 높지는 않다. 특히 메르스와 블랙프라이데이 여파로 10월, 11월의 추정은 크게 엇나갔다. 12월에는 +2.2%YoY를 기록할 것으로 보이지만, 12월에 백화점(-5.7%YoY), 대형마트(-5.1%YoY), SSM(-5.0%YoY), 편의점(-4.0%. 담뱃값 인상 효과를 제한 수치) 판매 전반이 악화되었다는 점에서 추정치를 하회할 리스크는 존재한다. 지금 소매판매는 개소세 인하와 프로모션으로 인한 자동차판매의 호조가 지표를 간신히 지탱하고 있는 상황인데, 이는 결국 자동차 판매가 꺾이기 시작하면 소비지표 헤드라인이 크게 망가질 가능성이 높다는 점을 시사한다.

결론적으로 12월 지표는 부진한 생산과 투자, 그리고 정부의 억지 소비 진작효과에서 벗어나는 소비라는 암울한 모습을 그리겠지만 한국은행이 3~4개월 내 금리를 인하할 가능성은 상당히 낮다고 생각한다. 2월 금통위는 너무 빠르고, 3월 금통위는 FOMC 일주일 전이다. 4월 13일 총선을 위한 정치적 인하가 3월에 단행되지 않겠냐는 뷰도 있으나, 지금의 한국은행은 FOMC를 목전에 두고 금리 인하를 외칠만한 용기는 전혀 없다. 4월에는 19일이 금통위인데 20일에 금통위원 4명의 임기가 만료된다. 4월 수정경제전망은 2%대로 하향되겠지만, 금통위원이 대거 교체되는 어수선한 분위기에서 인하 결정이 나올 것으로 기대되지는 않는다.

조합해보면, 국내지표 및 대외여건의 동반 악화와 한국은행의 방관이라는 상황은 4월 혹은 그 뒤까지 이어질 공산이 크다. 3년물은 1.60%을 하회하기 어려울 것이고, 10년물은 지저분한 움직임을 보이며 결국 2.0% 아래에 가 있을 것으로 생각. 3년-10년 스프레드는 25bp까지 축소될 가능성을 열어두는 것이 바람직하다. 반드시 한국 채권을 매매해야 하는 입장이 아니라면 당분간은 굳이 한국 채권을 매매 대상으로 삼아야 할 필요는 없을 듯.

댓글 없음:

댓글 쓰기