시장이 트럼프와 아베의 만남에서 주목했던 것은 엔화 약세 용인 여부. 그러나 금요일부터 주말까지의 뉴스플로우에서는 환율 관련 내용이 거의 없었다. 환율은 공정해야 한다는 트럼프의 말이 잠깐 영향을 미쳤지만 전체적인 분위기는 (보도와 트위터만 봐서는) 화기애애한 편이라 한 방향으로의 해석은 어려운 상황. 다만 일본이 미국의 양해를 얻어 내더라도 작년 11월 이후와 같은 가파른 엔 약세가 재개될 수 있을지는 또 다른 문제다. 감세 이슈로 인한 리스크온 분위기가 지속되고, 미-일 실질금리 격차가 확대되는 조건 하에서 일본을 향한 트럼프의 약달러 압력 발언이 사라지면 엔이 약세로 가기 좋은 환경이 조성되는 것은 맞다. 그치만 나는 BOJ가 추가적인 통화 완화 조치를 취하거나 연준이 시장의 기대보다 급진적인 통화 긴축에 나서지 않는 이상 달러엔 상승 여력은 당분간 제한적일 것으로 생각(둘 다 가능성이 낮다). 때문에 만약 아베가 트럼프의 허락을 받더라도 USD에 대한 JPY 약세 베팅 보다는, 허락을 못 받고 마찰이 지속될 것 같은 나라들(유럽, 중국, 한국 등) 통화에 대한 JPY의 약세 베팅이 더 편안할 것.

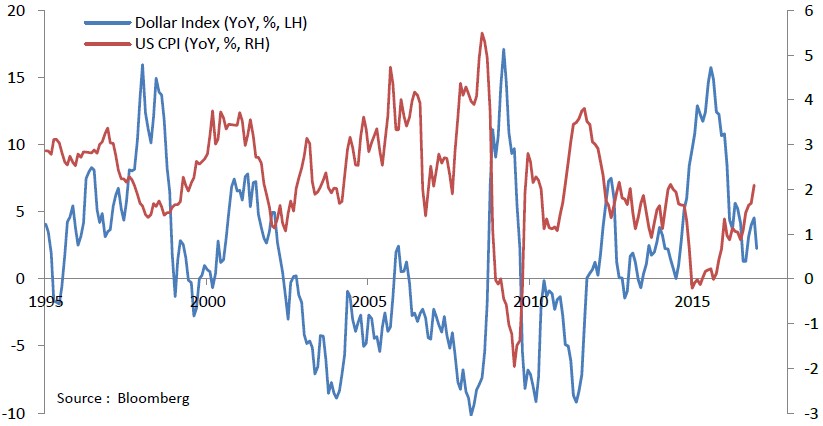

2. 약달러와 인플레이션

트럼프 당선 이후 재정정책에 대한 기대와 유가의 기저효과가 유발하는 인플레이션 회복이 하나의 화두였다면, 이제는 약달러 유도 정책이 가져올 인플레이션 상승 가능성으로 시장의 관심이 조금씩 이동하지 않을까 싶다. 특히 재정에 대한 구체적인 언급 없이 강달러만 견제하는 트럼프의 행보가 길어질수록 이러한 경향은 짙어질 듯. 1) 재정 정책에 대한 언급이 없고, 2) 과격한 방식의 환율 구두개입이 리스크오프 심리를 자극한다는 점에서 위 상황이 지금껏 소폭의 미국 금리 하락 요인으로 작용해 왔으나, 약달러 유도가 정말 성공한다면 미국의 제조업 경기와 인플레이션이 더욱 부스팅될 것이기 때문에 궁극적으로 약달러는 미국 금리 상승 요인으로 작용할 것이다. 즉, 재정에 대한 논의가 희미해졌다는 점을 근거로 미국채 롱을 잡기엔 불편한 요인들이 아직 많다.

3. Yellen speaking

주 중에는 옐런 의장의 의회 증언이 예정되어 있다. 특별하게 둔화되고 있는 지표가 없기 때문에 '연내 3회 인상' 이라는 기존의 입장을 철회할 이유가 엘런 의장 입장에서는 없다. 여기서 연내 3회 인상 입장을 철회하면 시장에 지나치게 dovish한 시그널을 보내게 된다. 트럼프 정책에 대한 의견 역시 '불확실성이 높으니 지켜보자'는 연준의 기존 입장을 재확인시켜줄 듯. 동시에 경기나 인플레이션에 대한 긍정적 평가를 유지하면서, 경기에 대해서는 선제적이고 정부 정책에 대해서는 후행적인 인상을 남길 것으로 보인다. 관건은 3월 인상에 대한 우려를 옐런 의장이 자극할 수 있을지 여부. 옐런 의장이 먼저 '3월 인상이 적절하다'고 말할 가능성은 비교적 낮지만, '3월 인상도 가능한 것이냐'는 질문에 '상황에 따라 가능하다'라고 답할 가능성은 꽤 높다. 어차피 금리를 올리는 중인 연준 입장에서는 늘 운신의 폭을 넓게 확보해 두는 것이 유리하기 때문이다. 옐런이 3월 인상 우려를 자극할 경우 단기적인 미국채 약세 압력은 불가피해 보인다.

4. 중국과 인도의 통화정책

중국은 2월 3일 역레포 금리를 10bp 인상한 뒤 지난주에는 역레포를 통한 유동성 공급을 중단했다. 이것이 춘제 전에 유동성을 왕창 공급한 뒤 회수하는 정상적인 단기자금시장 관리 패턴일 뿐인지, 아니면 인민은행의 스탠스가 긴축적으로 돌아선 것인지는 이번주가 지나야 확인 가능할 듯. 한편 인도는 8일 시장의 인하 예상을 깨고 기준금리를 6.25%로 동결했다. 동결 자체도 의외였지만 statement에 '통화정책 스탠스를 완화적인 쪽에서 중립적인 쪽으로 이동시킨다(decided to change the stance from accommodative to neutral)'라고 명시를 해서 인도 채권시장에는 큰 영향을 주었다(인도 2년물이 24bp, 10년물이 40bp 상승). 다만, 채권시장에 비해 루피의 반응은 미미했고 Sensex는 거의 하락하지 않았는데, 나는 이것이 올해 통화 스탠스를 선회하는 실수를 저지를 아시아 국가들에서 벌어질 일들의 축소판이 아닐까 생각한다. 미국을 제외한 거의 모든 국가들이 2010년부터 금리를 섣불리 올렸다가 다시 내린 흑역사를 가지고 있다. 아마 올해도 치고 올라오는 headline CPI와 미국 금리 인상에 대한 두려움으로 아시아의 몇몇 나라는 통화정책 방향을 선회시킬 것이고, 채권시장은 곧바로 영향을 받겠지만 주식이나 부동산 가격에는 시차를 두고 그 효과가 반영될 것이다. 이런 시나리오가 현실화 될 때 가장 우려가 되는 곳은 역시 중국.

5. Trading note

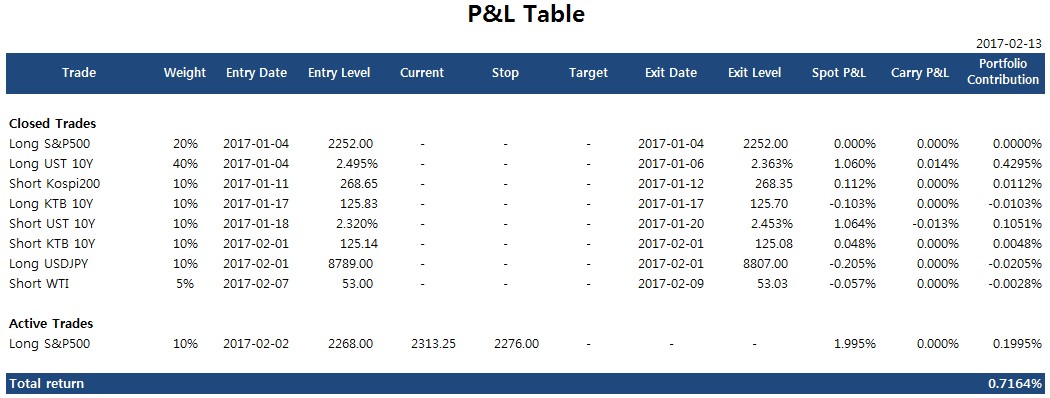

유가를 박스 하단에서 정리하지 못한것이 지난주의 실수. 그리고 2월 2일에 S&P500을 10%밖에 생각하지 못한 점도 계속 신경쓰인다. 스탑이 가까웠기 때문에 20%까지는 전혀 부담이 되지 않는 상황이었음에도 로직이 조금 불편해 과감하지 못했다. 일단은 재정 대신에 나오는 약달러, 감세, 금융규제 완화 등의 이슈들이 미국 주식에 나쁜 점이 전혀 없어서 기존의 미국 주식 강세 뷰를 유지하기로.

댓글 없음:

댓글 쓰기